撰文:陸一出版:2025-12-14

4 @: n" }' ~( d

' r% W! \, d' L/ _+ o# s1 X公仔箱論壇 2 H7 N; N- s) a7 ?! @6 {& g! W, n' Z6 O 2 H7 N; N- s) a7 ?! @6 {& g! W, n' Z6 O

3 N$ }5 F* a+ ^4 F4 |% z$ I% C公仔箱論壇近日,日本國債收益率持續上升,本周基準10年期日本國債收益率最高觸及1.97%水平附近,接近近二十年未曾突破的2%心理關口。歷史數據顯示,自 1997 年以來,10年期日本國債收益率從未在 2% 上方長期站穩。隨著利率預期持續升温,日本債市正面臨 20 多年來最嚴峻考驗。

% P+ j w7 f& H1 p' ]0 u: _7 I公仔箱論壇7 [3 l/ H8 r* w5 | l( q+ i1 c4 i; i

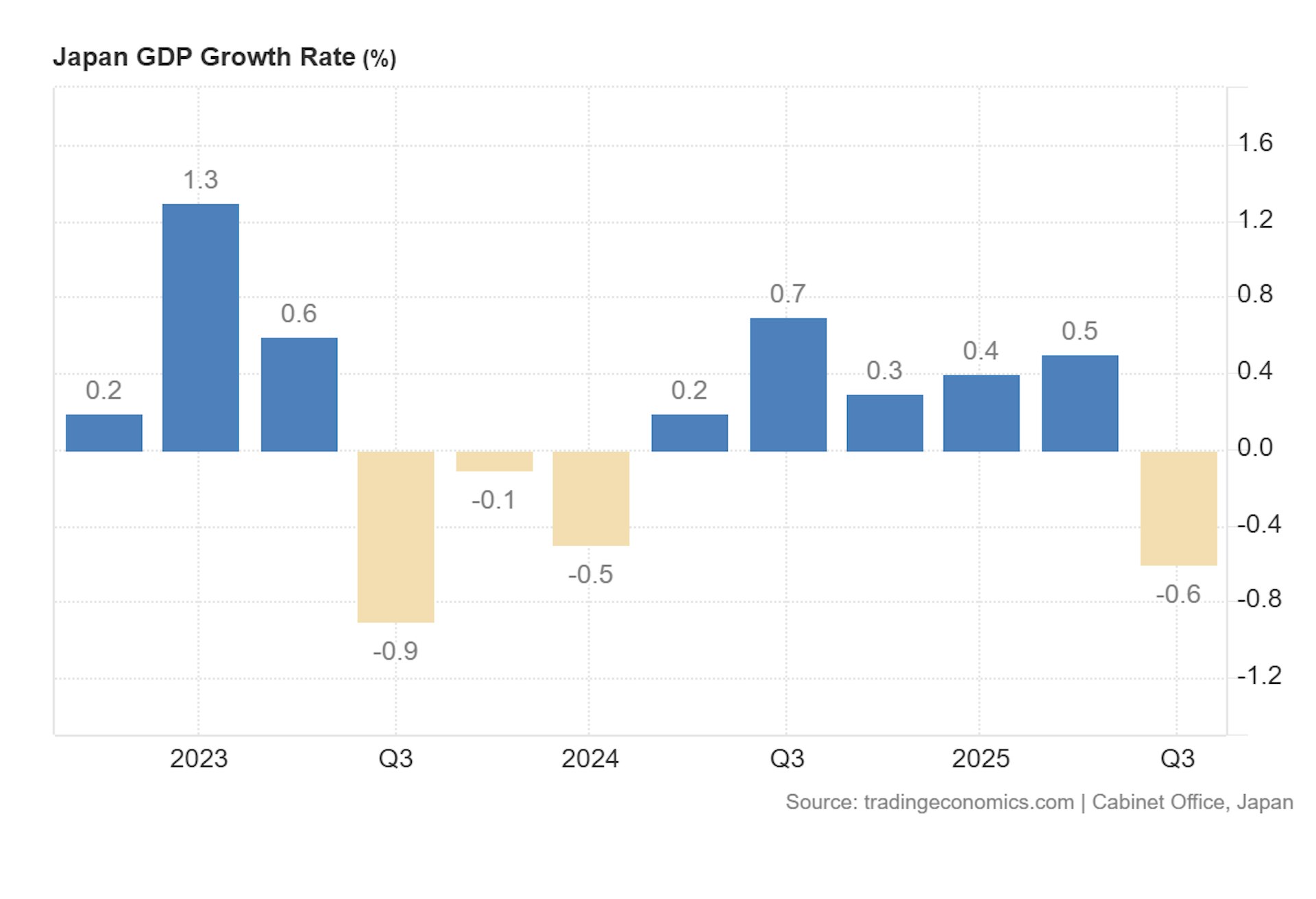

先具體說說日本的經濟和金融問題。12月8日,日本內閣府最新發布的數據顯示,今年第三季度日本實際國內生產總值(GDP)修正為按月萎縮0.6%,按年率計算降幅擴大至2.3%,降幅超過市場預期的2%水平。這個萎縮2.3%,是按年率計算。如果折算成按年增長率,日本今年第三季度GDP是按年增長1.1%,比第二季度的2%增速,也有較大下降。(更多內容見:《日本經濟降幅超預期 如果中日經濟脱鈎將是「自殺」︱點經》)

. m+ k1 d: f$ K公仔箱論壇公仔箱論壇4 G$ k; K$ O `. z/ v" U

當然,不管是從按年,還是按月,亦或者按年率計算,日本第三季度的GDP,都可以用「糟糕」來形容。特別是這個按月0.6%的GDP降幅,僅次於2023年第三季度。如果下季度日本GDP繼續維持這個按月降幅的話,那麼日本GDP就要真正的衰退了。公仔箱論壇% w* ~' [2 U/ C

! B2 @4 j7 d9 |公仔箱論壇日本2025年第三季GDP較上季萎縮0.6%,降幅超過先前0.4%的初步估計值和市場預期的0.5%。(trading economics)

: e/ E0 }- \. v) c7 M2 i! I: m( a" k) Z4 K: E. ]) x

要知道,日本是在通脹持續走高的情況下,出現GDP萎靡不振的情況。這意味着日本第四季度GDP如果繼續按月下降,那麼就會實質性進入到滯脹階段——就是在高通脹的同時出現經濟衰退的情況。這會讓日本央行,加息也不是,不加息也不是,從而左右為難。日本過去3年的通脹率整體維持在3%左右的較高水平。5.39.217.76) y. z$ O" d! Z- t/ H

5.39.217.76 [8 H/ {3 a; p% G

在通脹率持續走高的情況下,是比較難出現實際GDP負增長的情況。這也說明,日本當前的經濟確實比較糟糕,才會出現第三季度GDP按月下降0.6%的情況。

8 I! `' r+ `) `) E" P/ F1 X, m BTVBNOW 含有熱門話題,最新最快電視,軟體,遊戲,電影,動漫及日常生活及興趣交流等資訊。5.39.217.760 i9 G- X; P) j" d$ y9 A: [/ E/ i

這也給高市早苗的大規模經濟刺激計劃,提供了一些數據支撐。11月21日,日本政府正式在內閣會議上批准了一項規模達21.3萬億日圓的經濟刺激方案,其中有11.7萬億元財政支出用於應對物價上漲與保障民生,其中包括:在截至明年3月的三個月內,向每戶家庭發放7000日圓燃氣及電費補貼;向每名兒童一次性發放2萬日圓現金補助;以及撥款2萬億日圓用於援助地方地區。公仔箱論壇& s' W8 B" k7 Y* Q+ n' W! R& x( U

tvb now,tvbnow,bttvb9 y+ |% D% p" e( f6 X% k

高市早苗這種直接發錢的方式,必然會進一步推高通脹。美國在2020年也操作過,很快就在2021年出現通脹失控的現象,並且影響持續至今。所以,預計明年日本通脹還將進一步上漲。TVBNOW 含有熱門話題,最新最快電視,軟體,遊戲,電影,動漫及日常生活及興趣交流等資訊。* F8 I2 i- X) K8 U

& y: {; |8 V% M+ t5 e( q

7 y) [! A; v, U) p' `公仔箱論壇圖2025年12月2日,日本首相高市早苗視察福島第一核電站。(日本首相官邸網站圖片)# _- l; F3 B2 s: A+ d) e2 ^- a* b

e A; ]# q) B6 H! Y2 P' t7 G8 s公仔箱論壇而日本通脹繼續上漲,就會進一步推升日本國債收益率上漲,從而讓日本債市繼續崩跌。

' ^" R5 M2 Q/ G7 b% N9 w公仔箱論壇

! L/ W+ M( { S% R* b& y! d9 l5.39.217.7610年期國債收益率是包含通脹因素的。名義利率=實際利率+通脹率。這裏的名義利率,通常就是10年期國債收益率。所以,通脹率走高,就會推升10年期國債收益率上升。當前日本通脹率3%,而10年期國債收益率才不到2%,所以日本的實際利率實際上是負的。這也是為什麼,日本央行的利率才0.5%,但10年期國債收益率已經接近2%的緣故,這還是已經被壓低的結果。

( c$ u5 W: j- a# e7 Ytvb now,tvbnow,bttvb

4 a) [* }1 y. V5 O當然,並不是說10年期日債一漲到2%,就一定會馬上爆發金融危機。只能說10年期日債收益率越是往上漲,爆發金融危機的概率就會越大,2%是其中一個關鍵閾值。可以把10年期日債收益率漲到2%,作為某種警示信號。- a4 x0 }! K2 i H. U

3 E& J1 Z2 t& Y8 g8 z; U: l

日本過去20多年,一直都維持在0利率水平。大量銀行保險理財產品長期購買大量低利率日本長債,通過價差來牟利。很多人不理解,之前0利率的日本長債為何還有人買。但實際上,反倒是0利率的日本長債,買的投資機構非常多。

. e { k- ~0 O+ ^' h5 v公仔箱論壇% G/ B6 h9 E) z% W5 c

tvb now,tvbnow,bttvb) b- Y0 u# |- t" p5 a0 I tvb now,tvbnow,bttvb) b- Y0 u# |- t" p5 a0 I

圖為2024年3月18日,日本國旗在位於東京的日本央行大樓隨風飄揚。(Reuters)

* S3 f2 i( U$ g: q/ r" g# y5.39.217.76tvb now,tvbnow,bttvb3 d( d- H U: q9 N1 Z8 w7 s

因為這些投資機構是基於價差來賺錢,他們買入0利率的日本長債,還指望日本變成負利率,這樣他們買入的日本長債就會有價差,就可以賣出,由日本央行兜底印鈔購債。這套牟利模式,是基於日本央行會作為最後兜底人,來無限印鈔購債。9 R L' \: ~* G9 S, E" u' |7 f' ~& w

TVBNOW 含有熱門話題,最新最快電視,軟體,遊戲,電影,動漫及日常生活及興趣交流等資訊。7 L0 U: g! m. J9 F

但隨着2022年日本通脹開始失控,日本央行開始解除YCC(收益率曲線控制)控制,不再無限印鈔購債,於是日債收益率開始持續上行,日債開始出現崩跌。因為如果日本央行繼續維持無限印鈔購債來進行所謂YCC(收益率曲線控制)控制,那麼日圓就會崩跌。日圓和日債,日本央行只能選一個來救。TVBNOW 含有熱門話題,最新最快電視,軟體,遊戲,電影,動漫及日常生活及興趣交流等資訊。4 g, O r z& O- W/ Y) t$ t

公仔箱論壇9 H: V/ c# x' v' \5 q" T 公仔箱論壇9 H: V/ c# x' v' \5 q" T

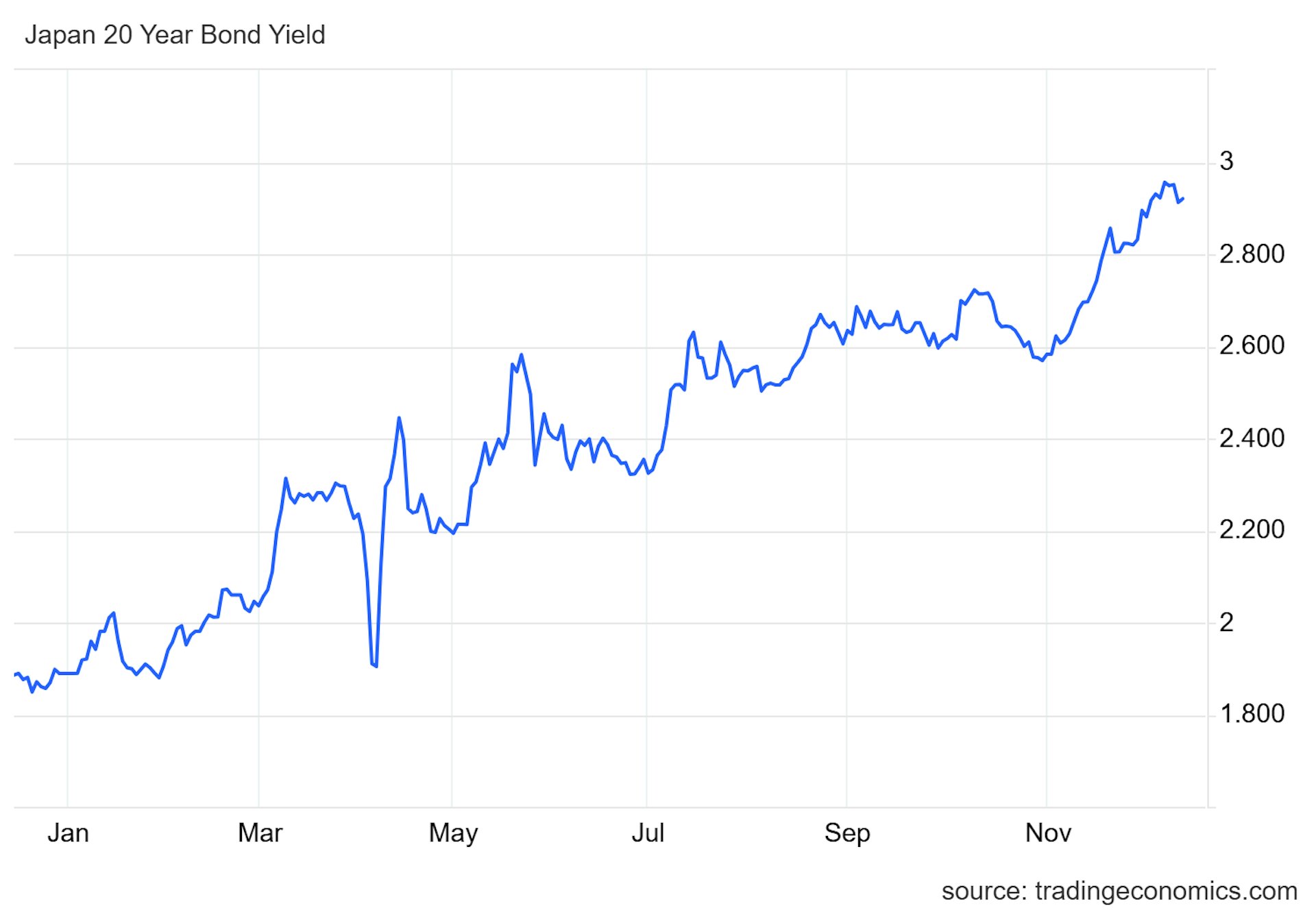

截至2025年12月12日,日本20年期公債殖利率升至2.92%,直逼3%。(trading economics)公仔箱論壇6 A$ Z- H2 x4 P1 t% P

- J3 }; v6 v+ @; l0 `

正因為之前買入低利率長債的日本銀行保險機構太多,所以現在隨着日債收益率大漲,價格大跌,這些日本銀行保險機構已經出現嚴重浮虧。2023年3月,美國硅谷銀行破產,就是因為用銀行儲戶的錢買入太多低利率長債,出現期限錯配,導致出現大量浮虧後,儲戶一擠兑就不得不拋售長債,浮虧就變成實虧,從而破產。

5 a; g' R; m7 b$ {) K9 ]( t. X0 N# }2 q+ Y: {; l& r

可以預期的是,未來也會有日本大型銀行因為日債收益率持續大幅上漲,而因此破產倒閉。

2 ^0 X1 _0 \) Y$ ytvb now,tvbnow,bttvb% h% `, }# j1 ?* u: L$ _$ P

除了日本銀行和保險機構面臨巨大浮虧壓力之外,日本企業大都依賴於低利率環境,長期高額舉債,來借新還舊。現在日本長債收益率上漲,已經大幅太高了日本企業的借貸成本,只要維持這樣的高利率1-2年,會有越來越多日本企業,因為無法維持借新還舊模式而破產,就會從金融危機演變為經濟危機。

, @# f Z8 }7 @! s2 Q' \" S 1 A8 E# d* v% s 1 A8 E# d* v% s

12月12日,日本10年期國債孳息率上漲2個基點至1.94%,市場猜測日本央行可能加息。日本央行行長植田和男日前表示,央行通脹目標已接近完成,暗示近期可能加息。(trading economics)公仔箱論壇8 A3 j* g/ c; \, z4 c

/ r" Y9 `, [8 ]5 R" E8 t

12月8日,日本經濟團體聯合會(Keidanren)會長Yoshinobu Tsutsui將2%的收益率水平稱為一個關鍵里程碑,呼籲政府維持市場對日本財政的信心。自1997年以來,10年期日債收益率從未長時間高於2%。

: a4 T" V/ g* w) m% G" b/ l: u5 q7 v) g# T: T9 L! G. U# _/ b

但只要高市早苗繼續推行大規模經濟刺激計劃,一方面需要加大發債,增加債券市場供給,另外一方面是會助推通脹上升,從而給債市更大的壓力。那麼日本長債市場收益率仍然將長期上升,日本長債市場仍將長期下跌。在這種環境下,日債危機的爆發,只是一個時間問題。而日本一旦爆發金融危機,那麼日本右翼就更有可能對外鋌而走險,來轉移內部矛盾和壓力。 |

發表於 2025-12-14 12:52 PM

|

發表於 2025-12-14 12:52 PM

|